Els certificats d’estalvi energètic (CAE)

Escrit per Jordi Marrot, director de l'Àrea Tècnica del Cateb - 28 de gener de 2025

L’actual Directiva Europea d’Eficiència Energètica 2023/17911 UE i la seva directiva anterior del 2012, nascuda com a fruit dels acords i compromisos del Protocol de Kyoto signats per la UE i ratificada per cadascun dels seus Estats membres, exigeixen que cada Estat compleixi els objectius d’estalvi d’energia, acumulats durant períodes concrets, per aconseguir lluitar contra el canvi climàtic. D’acord amb aquesta obligació i en relació a la directiva del 2012, Espanya havia fixat un objectiu d’estalvi acumulat de 15.979 ktep per al període 2014-2020 i de 37.206 ktep, per al període 2021-2030, reflectit al Pla Nacional Integrat d’Energia i Clima (PNIEC), essent el segon període un augment substancial respecte al període anterior. La nova directiva del 2013 ha elevat novament aquesta fita, ja que la proposta actualitzada del PNIEC per al 2021-2030 estableix un nou objectiu acumulat d’estalvi d’energia final de 53.593 ktep. Aquest valor es basa en un augment esglaonat de la intensitat de l’objectiu, d’acord amb els principis de l’esmentada directiva:

- 1,3 % per al 2024-2025, amb un increment fins a 1.099 ktep.

- 1,5 % per a 2026-2027, augmentant fins a assolir 1.268 ktep.

- 1,9 % per al 2028-2030, amb un augment dels estalvis addicionals anuals fins als 1.607 ktep.

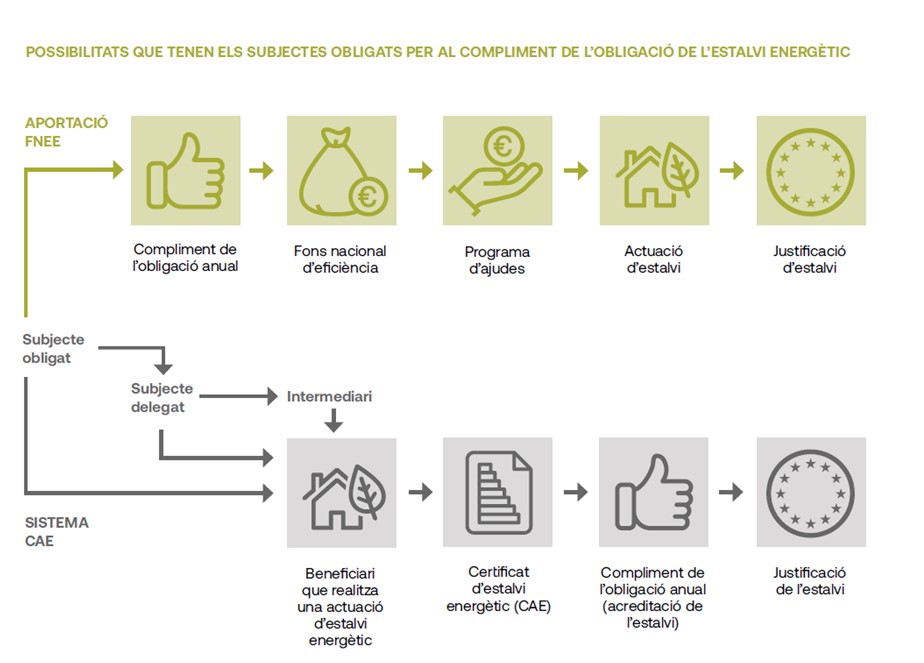

L’article 8, apartat 2, de la Directiva d’Eficiència Energètica planteja dues opcions per tal que els Estats membres puguin assolir la quantitat d’estalvi d’energia acumulada d’ús final:

- La implementació d’un sistema d’obligacions d’eficiència energètica.

- Adoptar mesures d’actuació alternatives, podent, alhora, optar per una combinació de totes dues alternatives.

Durant el període 2014-2020, Espanya ha desenvolupat el compliment de la seva obligació a través de la posada en marxa d’un sistema combinat, el qual es manté per al període 2021-2030, incorporant-hi alguns ajustaments i novetats per tal de poder assolir aquest ambiciós objectiu.

Fins al moment, el sistema s’ha basat en mesures del Pla de Recuperació, Transformació i Resiliència (PRTR) i el Sistema Nacional d’Obligacions d’Eficiència Energètica (SNOEE), en què les companyies comercialitzadores d’electricitat i de gas natural i els operadors a l’engròs de productes petrolífers i de gasos liquats del petroli tenen la condició de “subjectes obligats”. Aquestes empreses tenen l’obligació, com a “subjectes obligats”, de demostrar l’assoliment de la seva quota anual d’estalvi energètic, mitjançant una contribució econòmica al Fons Nacional d’Eficiència Energètica (FNEE), calculada en funció del seu volum de vendes i la seva quota de mercat durant els dos anys anteriors. Aquest fons es va crear l’any 2014, i la seva finalitat és la de finançar mecanismes de suport econòmic, financer, assistència tècnica, formació, informació…

per tal d’augmentar l’eficiència energètica als diferents sectors consumidors d’energia del país com a emissors de gasos d’efecte hivernacle i, en especial, de CO2.

Darrerament s’ha incorporat un nou mecanisme que s’anomena Certificat d’Estalvi Energètic, més conegut pel seu acrònim: CAE.

Els CAEs acrediten l’estalvi energètic aconseguit gràcies a intervencions específiques

Els Certificats d’Estalvi Energètic (CAEs)

Aquest sistema, establert a través del Reial Decret 36/2023, permet als “subjectes obligats” complir amb les seves responsabilitats mitjançant la presentació de CAEs, evitant així una contribució econòmica directa al Fons Nacional d’Eficiència Energètica (FNEE). Aquests certificats acrediten l’estalvi energètic aconseguit gràcies a intervencions específiques, i són un instrument essencial per dinamitzar el mercat de l’eficiència energètica acordat amb la UE per al 2030. Fora de les nostres fronteres són també coneguts com a “certificats blancs” o “white certificates”, i estan actualment en funcionament en quatre països de la UE, amb característiques, volum i nivells d’acceptació de mercat diferents.

- França: “Certificats d’Economies d’Energie”, https://www.service-public.fr/particuliers/vosdroits/F35584

- Itàlia: certificats blancs, també coneguts com a “Titoli di Efficienza Energetica”, https://www.mase.gov.it/energia/certificati-bianchi

- Polònia: “Świadectwa efektywności energetycznej”, https://www.ure.gov.pl/pl/efektywnosc-kogenerac/efektywnosc-energetyczn/swiadectwa-efektywnosci

- Espanya: “Certificats d’Estalvi Energètic”, https://icaen.gencat.cat/ca/energia/ajuts/certificat-dactuacions- destalvi-energetic-cae/index.html

Amb l’adopció del nou sistema de CAEs, voluntari i alternatiu al sistema d’aportacions econòmiques al FNEE, els “subjectes obligats” tenen l’opció de complir amb les seves obligacions mitjançant la presentació del document electrònic CAE, que poden fer de forma directa o de forma indirecta a través d’un “subjecte delegat”, que és un verificador extern, acreditat per ENAC, que s’encarrega de garantir que s’ha dut a terme una actuació d’eficiència energètica i acreditar que s’ha aconseguit un nou estalvi d’energia final, mitjançant la revisió de l’actuació que s’ha realitzat i de la documentació aportada, acreditant que s’han aconseguit els estalvis

d’energia declarats.

Les actuacions d’estalvi energètic són realitzades per aquells usuaris finals de l’energia que han dut a terme una inversió econòmica en una actuació d’eficiència energètica susceptible de generar estalvis transformables

en CAE, els quals poden cedir la propietat dels estalvis (mitjançant un acord/conveni CAE) a un tercer a canvi d’una contraprestació, essent els “beneficiaris” econòmics dels CAEs.

L’establiment d’un mercat lliure suposa que està obert a altres actors que desenvolupen la seva feina per la resta dels agents com a “intermediaris”, entre el beneficiaris d’actuacions d’estalvi energètics i el subjecte delegat, encarregant-se de difondre informació, captar i agregar beneficiaris per tramitar la sol·licitud dels Certificats d’Estalvi Energètic (CAEs), com poden ser per arquitectes tècnics de capçalera, agents rehabilitadors,

empreses constructores o instal·ladores, consultors especialitzats en tramitacions, etc.

Finalment, en representació de l’Administració, formen part del sistema CAE els Gestors Autonòmics i el Coordinador Nacional. El gestor autonòmic a Catalunya és l’ICAEN. Aquests gestors són els encarregats de la comprovació dels expedients i l’emissió dels certificats. El coordinador nacional és la Direcció General de Política Energètica i Mines del Ministeri per a la Transició Ecològica i el Repte Demogràfic, que té les funcions de concretar l’encàrrec d’assegurar el funcionament correcte del sistema a nivell nacional, així com autoritzar i donar d’alta els subjectes delegats i inscriure definitivament els Certificats d’Estalvi Energètic (CAEs).

Els Certificats d’Estalvi Energètic tenen en compte l’estalvi en l’energia final total aconseguit en el període d’un any

Tipus d’actuacions

Dins dels CAEs es contemplen dos tipus d’actuacions d’eficiència energètica:

- Actuacions estandarditzades, que són mesures fàcilment replicables i recollides a les fitxes d’un catàleg.

- Actuacions singulars, que són aquelles que tenen un caràcter més complex o particular i que no disposen de fitxes estandarditzades.

Pel que fa a les actuacions estandarditzades, mitjançant l’Ordre TED 845/23, el juliol del 2023 es va publicar la versió inicial del catàleg de mesures d’eficiència energètica del sistema CAE. Aquest catàleg es compon actualment de 52 fitxes estandarditzades que aglutinen diferents actuacions agrupades en quatre sectors econòmics: industrial (17), residencial (15), terciari (18) i transport (2). Cadascuna de les fitxes comporta una fórmula de càlcul de l’estalvi d’energia final per a cada mesura, i una sèrie de requisits de documentació per donar suport i garantir la veracitat de l’actuació.

Aquest catàleg és un document en evolució, ja que pot ser revisat, ampliat i actualitzat periòdicament, incloent-hi noves fitxes i retirant o modificant les fitxes existents.

Pel que fa al tractament de les actuacions singulars s’han d’aplicar els principis recollits per la Directiva Europea d’Eficiència Energètica, establint-se com a mínim els principis bàsics per a la comptabilització d’estalvis d’energia final, així com la determinació d’una línia base fiable que respecti els mínims imposats per la normativa corresponent de compliment obligat. Addicionalment, es contempla la possibilitat d’aprovar una metodologia específica de càlcul d’estalvi energètic procedent d’actuacions singulars.

Cal destacar que els Certificats d’Estalvi Energètic només tenen en compte l’estalvi en energia final aconseguit en el període d’un any, a diferència d’altres mercats, com per exemple el francès, on es considera l’estalvi acumulat al llarg de tot el cicle de vida de l’actuació.

Aquests dos tipus d’actuacions generen dos tipus de mercats ben diferenciats, com són un mercat primari, obert i no regulat, on es generen i transaccionen les actuacions d’eficiència energètica, i un mercat secundari on només els subjectes obligats/delegats compren, venen i liquiden CAEs efectivament emesos. Al mercat primari s’hi incorporen diversos actors, com són els clients finals o beneficiaris, els intermediaris, els delegats, els obligats, etc. S’hi origina l’intercanvi d’actuacions d’eficiència energètica (executades o a executar) que a posteriori es convertiran en CAEs.

L’oferta recau sobre els beneficiaris de l’estalvi, que són els qui duen a terme la inversió del projecte generador d’estalvi d’energia final, i la demanda s’aglutina darrere dels subjectes obligats i delegats que no compten amb projectes de titularitat pròpia.

També és interessant destacar que el preu ve marcat per la lliure interacció entre oferta i demanda, tenint com a referència el preu del mercat secundari menys els costos transaccionals (marges d’intermediació, certificació, etc.) per a l’obtenció del CAE. El mercat secundari té com a producte el propi CAE, i és operat només per subjectes delegats i obligats, mitjançant contractes de compravenda. El preu del CAE també es determina per la lliure interacció dels agents, tenint com a referència l’equivalència financera.

Procediment d’emissió

Només els subjectes obligats i delegats tenen la potestat de sol·licitar l’emissió d’un CAE. Alhora, les actuacions generadores d’estalvi energètic han d’estar executades, i el beneficiari ha d’ostentar la titularitat de l’estalvi energètic. El primer pas consisteix a obtenir de forma prèvia un dictàmen de verificació favorable emès per un verificador d’estalvi energètic per a l’actuació o actuacions (estandarditzades o singulars) corresponents a la sol·licitud.

El procediment comença quan algú té previst fer una actuació que genera estalvis energètics. Poden ser estalvis d’energia primària o final. Després d’una primera anàlisi, ha de quantificar l’estalvi generat en MWh/any.

A continuació, ha de contactar amb un subjecte obligat o un subjecte delegat que estigui buscant actuacions d’estalvi energètic per poder complir amb les seves obligacions al Sistema Nacional d’Obligacions d’Eficiència Energètica (SNOEE). En cas de ser un petit estalvi seria millor contactar amb un intermediari, com pot ser un arquitecte tècnic, perquè aplegui diversos estalvis per poder tenir una oferta més interessant de compra.

Un cop hi ha un acord entre el beneficiari (promotor de l’estalvi) i el subjecte delegat i el subjecte obligat cal signar un conveni CAE en què el beneficiari ven els seus estalvis energètics al subjecte obligat. Al conveni hi poden figurar diferents aspectes, com la quantitat abonada pel beneficiari en MWh/any estalviat, la forma de pagament o el lliurament de justificants de realització de l’actuació al subjecte obligat o al subjecte delegat.

Un cop executada l’actuació, el beneficiari ha d’haver rebut la compensació econòmica pels estalvis (no es considera subvenció) i el subjecte obligat o el subjecte delegat hauran d’haver presentat una sol·licitud de CAE (tants com kWh/any estalviats), i segons la localització corresponent a l’actuació o actuacions haurà de ser dirigida cap al gestor autonòmic pertinent, qui analitzarà l’expedient i, si s’escau, emetrà els CAEs resultants. El coordinador nacional inscriurà de forma definitiva els CAEs emesos al Registre Nacional.

Amb els certificats d’estalvi, el subjecte obligat o el subjecte delegat podran liquidar la seva obligació o bé comprar-los o vendre’ls al mercat CAE, al qual només hi poden accedir ells. Per a l’any en curs, l’aportació econòmica al FNEE dels subjectes obligats ascendeix a 795 M€, duplicant-se respecte al 2023 (392 M€). Aquest augment rau, d’una banda, en l’increment dels objectius anuals d’estalvi (2024: 375 ktep vs. 2023: 204 ktep) i, de l’altra, en l’increment en un 10 % de l’equivalència financera (182.373,17 €/GWh el 2024 vs 2023: 165.778,16 €/GWh). El sistema CAE es planteja, per tant, com un incentiu per als subjectes obligats, els quals tenen dues alternatives per acreditar l’obligació d’estalvi, comptant amb la motivació d’aconseguir aquests certificats, sempre que el preu sigui inferior a l’equivalència financera. És a dir, el preu del CAE es defineix per la lliure interacció de l’oferta i la demanda tenint com a sostre l’equivalència financera.

El sistema CAE es planteja com un incentiu d’estalvi energètic per als subjectes obligats

Oportunitats que obre el sistema CAE

El sistema CAE es un element dinamitzador del mercat de l’eficiència energètica, ja que suposa un impuls i incentiu econòmic. L’increment dels objectius al qual Espanya s’ha compromès fa que el mercat dels CAEs també haurà de créixer en el mateix sentit, projectant un volum de mercat de CAEs per als primers anys al voltant dels 500-700 milions d’euros anuals, cosa que implicaria una inversió acumulada en projectes d’eficiència energètica superior als 41.000 milions d’euros al llarg de la dècada, dels que un 30 % —uns 12.500 milions— seran el resultat de l’aplicació del catàleg d’actuacions als diferents sectors productius classificats segons estipula el Pla Nacional Integrat d’Energia i Clima (PNIEC): indústria (rebrà un 61 % de les inversions), serveis (19,2 %), transport (10,5 %), residencial (7,4 %) i agricultura i pesca (1,9 %).

Per tot plegat, els CAEs poden ser una oportunitat molt atractiva per als promotors de les obres de rehabilitació energètica, cosa que permet millorar l’amortització de les inversions en monetitzar els estalvis energètics obtinguts.

Validesa i flexibilitat dels CAEs

Els CAEs tenen una validesa de tres anys comptats des de la data en què va finalitzar l’execució de l’actuació generadora de l’estalvi d’energia (moment en què es comença a generar l’estalvi) o fins al 31 de desembre de 2030 (inclusivament), el que abans succeeixi. Durant la seva validesa, tindran consideració de bé moble, per la qual cosa podran ser venuts, comprats i liquidats contra una obligació d’estalvi. Els subjectes obligats podran complir part de la seva obligació a través de la presentació de CAEs, mantenint un percentatge mínim d’aportació econòmica que s’anirà reduint en el temps (2024: 35 %, 2025: 20 % i 2026: 10 %).

Això representa una oportunitat per als arquitectes tècnics de capçalera i els consultors en rehabilitació energètica, que poden actuar com a intermediaris dels petits promotors que han realitzat les obres d’eficiència energètica en edificis residencials, agregant estalvis per poder obtenir el certificat CAE més atractiu.

Per tot plegat, es pot afirmar que els CAEs obren un apassionant desafiament per al compliment d’aquests objectius. I tot i que estem en fases primerenques d’implantació d’aquest mecanisme, i és cert que ens queda camí per fer, també és cert que ja són una realitat i que tenim les eines perquè el sector dels professionals de la rehabilitació energètica pugui llançar-se a la recerca d’estalvis, millorant la qualitat de vida i l’economia dels propietaris d’edificis i reduint els consums dels nostres habitatges.

Ens queden reptes per endavant, com l’activació de la demanda, promoure les bones pràctiques, la necessària divulgació perquè els beneficiaris coneguin el mecanisme, etc. Però el repte més gran és aconseguir enderrocar les barreres existents actuals per aconseguir una transició eficientment energètica en el nostre país.

Pertany ara al nostre sector i a tots els agents del mercat el seu encert en la seva posada en funcionament.

Referències:

- Directiva (UE) 2023/1791 del Parlamento Europeo y del Consejo de 13 de septiembre de 2023 relativa a la eficiencia energética y por la que se modifica el Reglamento (UE) 2023/955, DOUE.

- Marrot Ticó, Jordi. (2021) Emergència climàtica iedificació. L’informatiu (361). https://www.cateb.cat/emergencia-climatica-i-edificacio/

- Ministerio para la Transición Ecológica y reto Demográfico (9 de octubre de 2024). Llistat dels subjectes delegats. https://www.miteco.gob.es/es/energia/eficiencia/cae/agentes.html

- Resolución de 3 de julio de 2024, de la Dirección General de Planificación y Coordinación Energética, por la que se actualiza el Anexo I de la Orden TED/845/2023, de 18 de julio, por la que se aprueba el catálogo de medidas estandarizadas de eficiencia energètica, BOE 173 § 90572 a 91723 (2024) https://www.boe.es/buscar/doc.php?id=BOE-A-2024-14816

Llorenç Perarnau

Responsable d’eficiència energètica a Audax Renovables

Què és un subjecte obligat en el sistema CAE?

Els subjectes obligats som empreses energètiques que tenim unes obligacions de contribució al Fons Nacional d’Eficiència Energètica (FNEE) de forma anual segons l’energia que subministrem: electricitat, gas natural, productes petrolífers i energies renovables.

El FNEE es va constituir per finançar iniciatives que millorin l’eficiència energètica a Espanya per donar compliment a la Directiva 2012/27/UE del Parlament Europeu i del Consell, que exigeix als Estats membres prendre mesures per aconseguir estalvis d’energia.

Què fa un subjecte obligat en el sistema CAE?

L’objectiu principal del subjecte obligat és contribuir a la reducció del consum energètic. A partir del RD 36/2023 del 24 de gener, es va introduir una nova possibilitat de contribuir-hi mitjançant els Certificats d’Eficiència Energètica (CAE), donat que fins aleshores només es podia fer mitjançant un pagament al FNEE. Aquest CAE equival a 1 kWh d’estalvi energètic anual.

Per tant, hi ha dues modalitats per aconseguir aquest objectiu:

– Realitzant projectes d’eficiència energètica: tant a clients com en la pròpia empresa energètica.

– Comprant CAEs a altres subjectes obligats o als subjectes delegats.

Com veu el sistema CAE un subjecte obligat?

Com una oportunitat per poder retribuir als nostres clients que realitzin actuacions de reducció dels seus consums, així com de les emissions de CO2. Aquesta oportunitat també ens permetrà generar llocs de treball per garantir el compliment del sistema CAE.

PUBLICITAT